マンションでもリースバックはできる?よくあるトラブルと注意点も解説

- この記事のハイライト

- ●マンションでもリースバックはできるが一戸建てとは条件が異なるケースが多い

- ●マンションをリースバックすると管理費や修繕費、固定資産税などの負担が減る

- ●リースバックにおけるトラブルを防ぐためには契約書に条件を明記しておくことが大切

資金調達の一手段としてリースバックを検討する方もいらっしゃるでしょう。

マンション所有者にとっても、リースバックは「住まいを変えずに現金化できる」魅力的な選択肢です。

一方で、賃料設定や管理規約など、マンション特有の課題も存在します。

本記事では、リースバックをマンションで利用する際のポイントを整理し、失敗を防ぐための注意点を解説します。

リースバックの利用をご検討中の方は、ぜひ参考になさってください。

マンションでリースバックはできる?

リースバックとは、自宅を一度売却したあとに、その買主と賃貸契約を結び、そのまま同じ家に住み続けられる仕組みのことです。

たとえば、住宅ローンの返済が厳しくなった場合でも、リースバックを利用すれば自宅を手放さずに資金を得ることができます。

売却代金を一括で受け取りつつ、以後は家賃を支払いながら住み続けるイメージです。

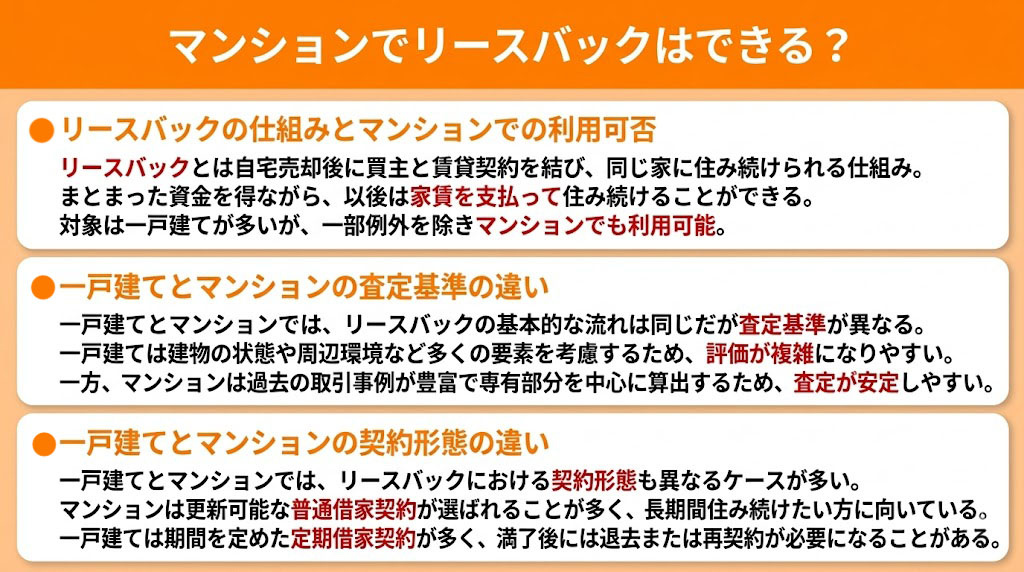

リースバックの対象となるのは一戸建てが多いですが、マンションでも利用は可能です。

とはいえ、マンションは対象外とする会社のあるため、リースバックを検討する際は事前に確認しておく必要があります。

一戸建てとマンションでは何が違う?

リースバックは一戸建てでもマンションでも利用できる仕組みで、基本的な流れは同じです。

いったん不動産を売却し、その後に買主と賃貸契約を結ぶことで、売却後も同じ住まいに住み続けられます。

ただし、一戸建てとマンションでは構造や管理体制が異なるため、契約内容や査定の基準にいくつかの違いがあります。

一戸建ては、建物の状態や築年数、周辺環境など多くの要素を考慮して査定する必要があり、評価が複雑になりがちです。

その点、マンションは過去の取引事例が豊富で専有部分の状態を中心に価格を算出できるため、比較的査定が安定しやすいといえます。

このため、リースバック業者のなかには、マンションの取り扱いに特化した会社も少なくありません。

次に、契約形態の違いです。

マンションでは、更新が可能な「普通借家契約」が選ばれるケースが多く、長期間住み続けたい方に向いています。

一方で一戸建ての場合は、2〜3年の契約期間を定めた「定期借家契約」となることが多く、契約満了後には退去または再契約が必要になるケースもあります。

▼この記事も読まれています

離婚時にリースバックを利用するメリットとは?トラブル事例や注意点を解説

マンションをリースバックする際のメリットとデメリット

続いて、マンションをリースバックする際のメリットとデメリットを解説します。

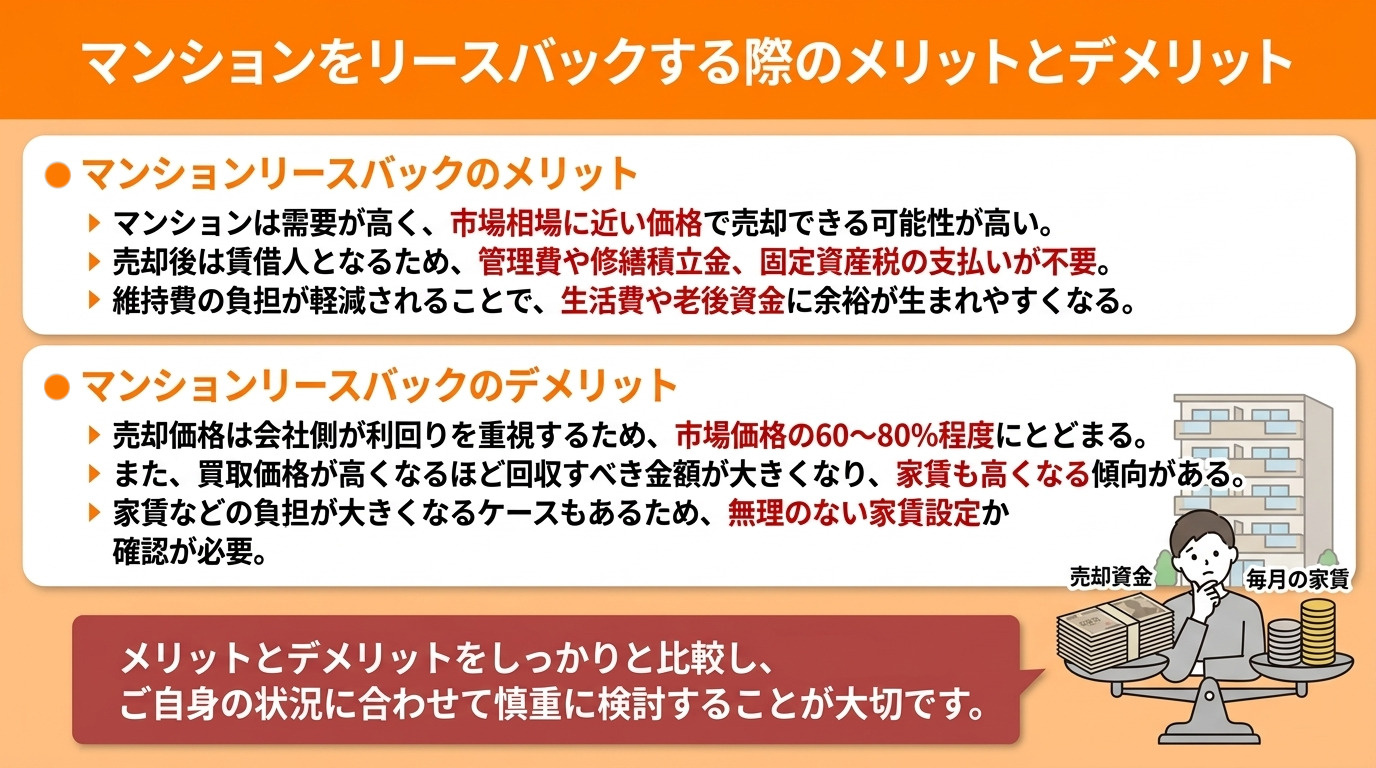

メリット①良い条件で成約する可能性がある

マンションは一戸建てに比べて立地や間取り、築年数などの条件が比較的整っており、需要も高い傾向にあります。

そのため、リースバックを希望する場合でも、市場相場に近い価格で売却できる可能性が高いのが特徴です。

とくに都市部や駅近など人気エリアのマンションであれば、投資用物件としての価値もあるため、業者側も積極的に買い取りを検討します。

また、管理が行き届いたマンションや築浅物件は評価が安定しやすく、査定の際にプラスに働くこともあります。

メリット②管理費や修繕費、固定資産税などの負担が減る

リースバックを利用してマンションを売却すると、所有者ではなく賃借人の立場になります。

そのため、これまで発生していた各種維持費の負担が軽減される点がメリットです。

たとえば、マンションの所有者として支払っていた管理費や修繕積立金、固定資産税などは、売却後は原則として不要になります。

リースバックによりそれらの出費を減らせることで、生活費や老後資金に余裕が生まれやすくなるでしょう。

デメリット①買取価格が市場価格よりも低くなる

リースバックでマンションを売却する場合、売却価格は市場価格の60〜80%程度にとどまるのが一般的です。

価格が下がる理由は、リースバックをおこなう不動産会社が「投資物件としての利回り」を重視しているためです。

たとえば、市場価格が3,000万円のマンションであっても、リースバックでは1,800万円〜2,400万円程度に査定されることがあります。

資金をすぐに得られるメリットはあるものの、できるだけ高く売却したい方にとってはデメリットとなる点は押さえておきましょう。

デメリット②買取価格が高いほど家賃も高くなる

リースバックでは、買取価格が高くなるほど毎月の家賃も高くなる傾向があります。

これは、リースバック会社が購入した不動産に投じた資金を、家賃収入によって回収できるように設定しているためです。

つまり、買取価格が高ければ高いほど回収すべき金額も大きくなるため、結果的に家賃が高額になってしまうのです。

一般的に、リースバックの家賃相場は買取価格の6〜10%程度とされています。

たとえば、買取価格が3,000万円だった場合、利回りを10%とすると年間家賃は300万円、月々の家賃に換算すると約25万円となります。

とくにマンションリースバックの場合は、家賃と管理費を合わせると負担が大きくなるケースもあるため、事前に無理のない家賃設定かを慎重に確認することが大切です。

▼この記事も読まれています

リースバックを悪用した詐欺の手口とは?契約前の確認事項と相談先をご紹介

マンションのリースバックでよくあるトラブルとは

ここまで、マンションリースバックにはいくつかのデメリットがあることを解説してきました。

実際に契約を進める際には、条件の確認不足や認識のずれが原因でトラブルに発展するケースもあります。

ここからは、マンションのリースバックで実際に起こりやすいトラブル事例を3つご紹介します。

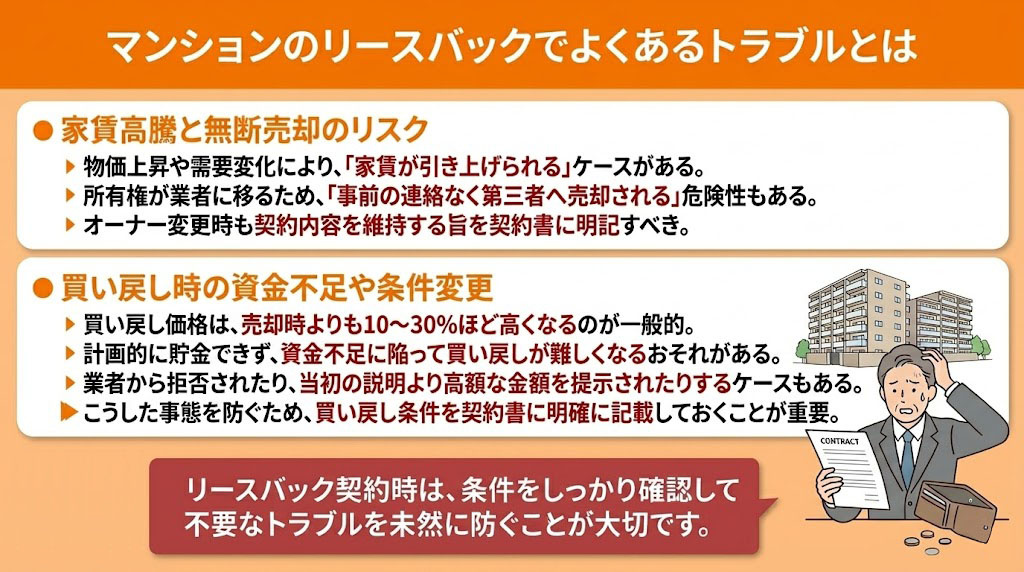

トラブル事例①家賃が高騰した

家賃は基本的に市場価格に連動しており、物価の上昇や不動産市況の変化が大きく影響します。

とくに近年は物価の上昇により、マンションの管理費・修繕積立金・固定資産税などの維持コストが増加する傾向にあります。

これらのコストが上がると、貸主が家賃を引き上げざるを得なくなり、家計が圧迫されるケースも少なくありません。

また、賃貸需要の変化も家賃上昇の一因です。

マンションの販売価格が高騰すると、購入を控えて賃貸に切り替える方が増えるため賃貸需要が高まります。

都市部ではマンション価格の上昇が続いており、それに伴ってリースバック物件の家賃も上がる傾向が見られます。

トラブル事例②無断で自宅を売却

リースバックでは、物件の所有権がリースバック業者に移るため、業者側に売却の自由が生じます。

その結果、事前の連絡もなく第三者に自宅を売却されてしまったというトラブルが発生するケースもあります。

新しいオーナーの意向によっては、賃貸契約の更新を断られたり、買い戻しができなくなったりする可能性もあるでしょう。

こうした事態を防ぐためには、「オーナーチェンジが起きても契約内容を維持する」旨を契約書に明記しておくことが重要です。

トラブル事例③資金不足で買い戻せない

リースバックの契約次第では、一度売却した自宅を買い戻すことができます。

しかし資金不足や契約条件の変更により、買い戻しができなかったというケースもあるため注意が必要です。

買い戻し価格は、売却時よりも10~30%ほど高くなるのが一般的です。

売却額と家賃のバランスを見誤り、計画的に貯金ができないまま資金不足に陥ると、買い戻しが難しくなるおそれがあります。

さらに、業者によっては買い戻しを拒否されたり、当初の説明よりも高額な金額を提示されたりするケースもあります。

こうしたトラブルを防ぐためには、買い戻し条件を契約書に明確に記載しておくことが大切です。

▼この記事も読まれています

リースバックの買い戻しが難しい理由は?買い戻す方法やできないケースを解説

まとめ

リースバックは、マンションを手放さずに資金を得られる便利な仕組みですが、注意点も多くあります。

マンションは需要が高く良い条件で売却しやすい一方、家賃や維持費の上昇、所有権移転に伴うトラブルなどが起こるリスクもあります。

トラブルを防止するためには、契約内容を細かく確認し、将来的なリスクを見据えて慎重に判断することが大切です。

京都市で不動産売却をお考えなら地域密着20年以上の初田屋にお任せください。

創業20年以上の弊社は、京都市のエリア情報だけでなく、不動産売却に関する知識やノウハウに自信がございます。

お気軽にお問い合わせください。

有限会社初田屋

京都市北区上賀茂の地において、昭和43年創業の初田塗装店を前身として永く営業している不動産売買の会社です。

創業時より携わってきた住宅建築・改装工事で培った経験を活かしお客様へより良いサービスを提供するため、平成17年1月より有限会社初田屋と法人化し、自社による不動産買取・新築分譲の販売を始め現在に至っております。

■強み

・売れる価格のご提案

・売主様専門の仲介業者

・直ちに情報公開

■事業

・不動産売却(仲介 / 買取)

・不動産管理