リースバックの家賃相場は?家賃設定の仕組みや家賃を抑える方法を解説!

- この記事のハイライト

- ●リースバックの家賃は売却価格や期待利回りをもとに設定される

- ●買取価格に期待利回りを掛けるとおおよその家賃を算出できる

- ●リースバックの家賃を下げるには買取価格を低くするといった工夫が必要

リースバックは、資金調達と現状維持を両立できる便利なサービスです。

しかし、家賃の設定方法や相場を理解しておかないと、思わぬ出費につながることもあります。

本記事では、リースバックの家賃の仕組みや相場、さらに家賃を抑えるためのポイントを解説します。

リースバックの利用をご検討中の方は、ぜひ参考になさってください。

リースバックの家賃はどのように決まる?賃料設定の仕組みとは

リースバックとは、自宅を売却してまとまった資金を得つつ、買主と賃貸契約を結ぶことで売却後も同じ自宅に住み続けられるサービスです。

生活資金を確保したい方や住宅ローンの返済が厳しいけれど引越しは避けたい方、高齢者施設への入居資金を用意したい方などが利用しています。

また、仕事や子どもの学業の関係で「今の家から離れたくない」「近所に売却したことを知られたくない」といった理由から、現住所を維持しながら資金を調達したい方にも適した方法です。

しかし、リースバックにはメリットがある一方、周辺の物件に比べて家賃が高くなりやすいといった注意点もあります。

後悔しないためにも、リースバックの家賃がどのように決まるのか、その仕組みを理解しておきましょう。

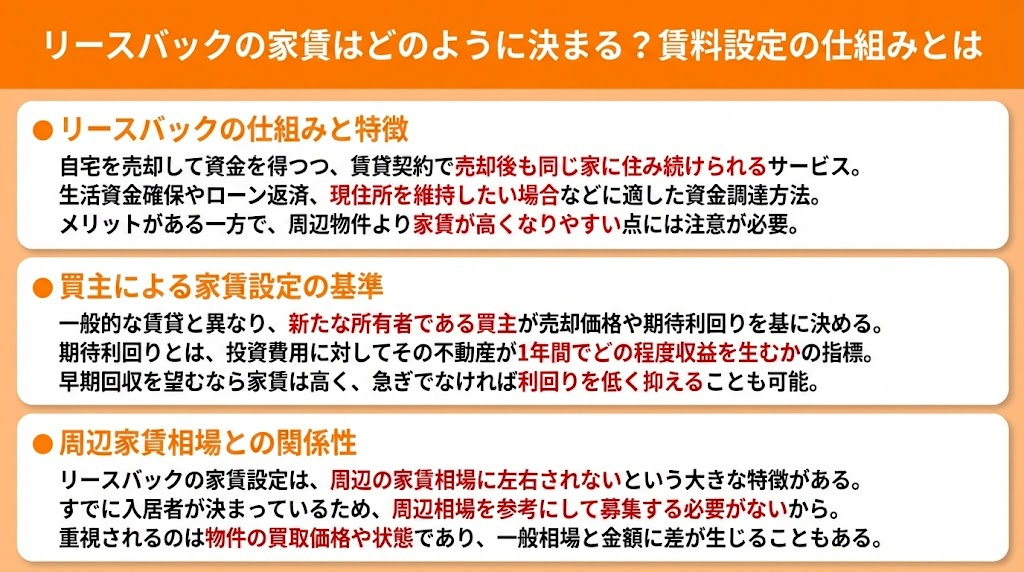

リースバックの家賃は買主が決める

一般的な賃貸物件の場合、同じエリアにある類似物件の相場を参考にして家賃が決まります。

しかしリースバックでは、新たな所有者が売却価格や期待利回りをもとに家賃を設定します。

期待利回りとは、投資した費用に対してその不動産が1年間でどのくらいの収益を生むかを示す指標です。

期待利回りが6%の場合、年間家賃は物件の買取価格の6%になります。

たとえば1,000万円の物件なら、10年で元を取るためには年間100万円以上の家賃が必要です。

早期に回収したい場合は家賃を高めに設定する必要があり、逆に急ぎでなければ利回りを低めに抑えることも可能です。

周辺の家賃相場には影響されない

リースバックの家賃は、周辺の家賃相場に左右されません。

家賃は買取価格と期待利回りをもとに設定され、入居者確保のために周辺相場を参考にする必要がないからです。

家賃や利回りを決める際に重視されるのは、あくまで物件の買取価格や状態であり、場合によっては一般的な家賃相場と差が生じることもあります。

▼この記事も読まれています

離婚時にリースバックを利用するメリットとは?トラブル事例や注意点を解説

リースバックの家賃相場はどれくらい?

続いて、リースバックの家賃相場と注意点を解説します。

家賃相場の求め方

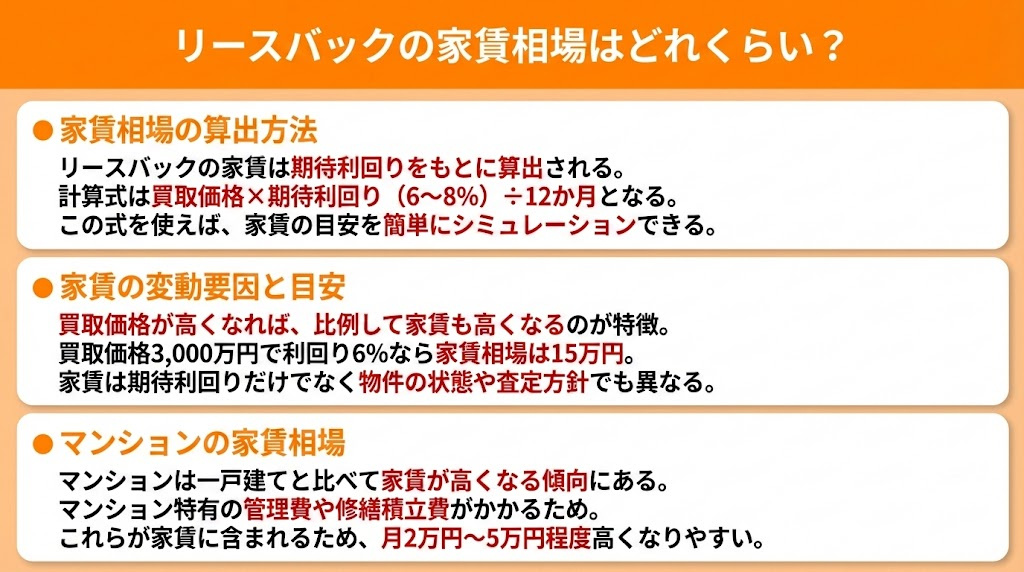

先述したように、リースバックの家賃は期待利回りをもとに算出されます。

期待利回りを使った家賃の計算式は次のとおりです。

家賃=買取価格×期待利回り(6~8%)÷12か月

この式を使えば、家賃がどのくらいになるかを簡単にシミュレーションできます。

たとえば買取価格が3,000万円の場合、期待利回りが6%であれば家賃相場は15万円、8%であれば20万円です。

買取価格が5,000万円の場合は、期待利回りが6%で25万円、8%で33万円、10%だと42万円となります。

このようにリースバックは、買取価格が高くなれば、それに比例して家賃も高くなるのが特徴です。

ただし、家賃は期待利回りだけで決定されるものではなく、物件の状態や不動産会社の査定方針などによっても異なります。

あくまで目安として、以上の家賃相場を知っておくと良いでしょう。

マンションの場合は家賃が高くなる傾向にある

リースバックにおいて、マンションは一戸建てと比べて家賃が高くなる傾向があります。

なぜなら、マンションは毎月管理費や修繕積立費がかかるためです。

これらはリースバックの家賃に含まれることが多く、一戸建てより家賃が高くなる傾向があります。

管理費と修繕積立費は物件の立地や状態などによって異なりますが、月2万円〜5万円程度が目安です。

これが家賃に上乗せされるため、一戸建てよりも高くなりやすいとされています。

▼この記事も読まれています

リースバックを悪用した詐欺の手口とは?契約前の確認事項と相談先をご紹介

リースバックの家賃を抑えるには?

せっかくまとまった資金を得ても、家賃負担が大きいと毎月の生活にゆとりがなくなってしまいます。

住み慣れた家で快適な生活を送るには、家賃の設定方法や契約内容を工夫して、無理のない負担に抑えることが重要です。

ここからは、リースバックの家賃を抑えるコツを解説します。

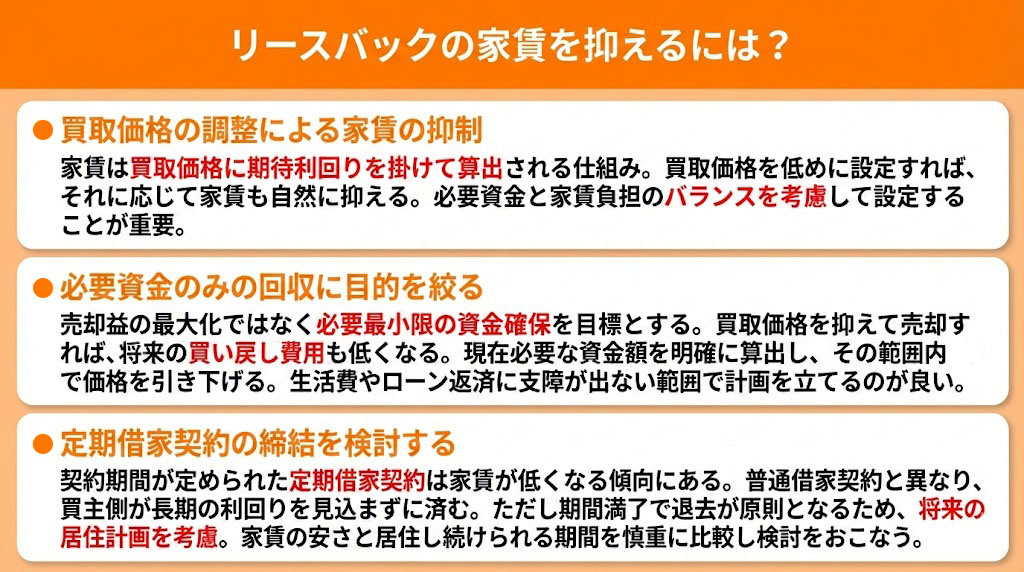

買取価格を下げる

リースバックを利用する際に家賃を抑える方法として、まず挙げられるのが買取価格を下げるという方法です。

リースバックの家賃は、基本的に買取価格に期待利回りを掛けて算出されるため、買取価格を低めに設定すれば、それに応じて家賃も自然に抑えられます。

買取価格を決める際は、市場価格に無理に合わせる必要はなく、あくまで自分が必要とする資金額をもとに見積もることが重要です。

たとえば、住宅ローンの返済や生活資金、医療費や教育費など、具体的な支出に必要な額を明確にしておくと、無理のない買取価格を設定できます。

また、物件の査定額や周辺の不動産相場を確認したうえで、買主となる不動産会社と価格交渉をおこなうことも可能です。

ただし、買取価格を下げすぎると手元に残る資金も少なくなり、生活費やローン返済などの資金計画に支障をきたす可能性があります。

買取価格を下げる際は、必要資金と家賃負担のバランスを考慮し、生活費やローン返済に支障が出ない範囲で設定しましょう。

必要な資金だけの回収を目的とする

二つ目のポイントは、必要な資金だけの回収を目的とすることです。

住宅ローンの返済が重くなったり、生活資金の調達が必要になった場合に、リースバックの利用を検討する方は少なくありません。

一般的な不動産売買では、売却価格をできるだけ高く設定して売却益を最大化することが目標となります。

しかしリースバックでは、将来的に自宅を買い戻すこともできるので、あえて買取価格を抑えて売却するのも一つの手です。

買取価格を低くすれば、その分家賃を抑えることができ、さらに買い戻す際の費用も低くすることができます。

「現在必要な資金だけを確保できれば十分」と考えている方は、必要額を明確に算出し、その範囲内で買取価格を引き下げると良いでしょう。

定期借家契約を締結する

リースバックの家賃を抑えるために、定期借家契約を締結するという選択肢もあります。

賃貸物件の契約形態には、「定期借家契約」と「普通借家契約」があります。

普通借家契約とは、日本の賃貸契約の一般的な形態のひとつで、契約終了後も借主の意思で更新できる契約です。

定期借家契約は、契約期間があらかじめ定められ、その期間が終了すると原則として契約が自動的に終了する契約です。

普通借家契約の場合、買主は長期的な利回りを見込んで家賃を設定するので、家賃が高くなる傾向にあります。

一方で定期借家契約であれば、買主は長期間の収益を前提にせずに済むため、家賃を低めに設定できる可能性があります。

ただし定期借家契約の場合、原則として契約更新ができず、契約期間が満了すると借主は退去しなければなりません。

契約形態をどちらにするかは、家賃負担や将来の居住計画なども踏まえて慎重に検討しましょう。

▼この記事も読まれています

リースバックの買い戻しが難しい理由は?買い戻す方法やできないケースを解説

まとめ

リースバックの家賃は買取価格と期待利回りをもとに設定されるため、周辺相場とは異なり高めになることもあります。

家賃を抑えるには、必要資金に応じて買取価格を下げる、必要額だけ回収する、定期借家契約を利用して契約期間を限定する、といった工夫が有効です。

後々の生活で苦労しないためにも、生活費やローン返済とのバランスを考え、無理のない家賃設定をおこないましょう。

京都市で不動産売却をお考えなら地域密着20年以上の初田屋にお任せください。

創業20年以上の弊社は、京都市のエリア情報だけでなく、不動産売却に関する知識やノウハウに自信がございます。

お気軽にお問い合わせください。

有限会社初田屋

京都市北区上賀茂の地において、昭和43年創業の初田塗装店を前身として永く営業している不動産売買の会社です。

創業時より携わってきた住宅建築・改装工事で培った経験を活かしお客様へより良いサービスを提供するため、平成17年1月より有限会社初田屋と法人化し、自社による不動産買取・新築分譲の販売を始め現在に至っております。

■強み

・売れる価格のご提案

・売主様専門の仲介業者

・直ちに情報公開

■事業

・不動産売却(仲介 / 買取)

・不動産管理