不動産売却時にかかる税金に使える3,000万円控除ってなに?要件も解説

- この記事のハイライト

- ●3,000万円控除はマイホームを売却した際に生じた利益(譲渡所得)から最大で3,000万円まで控除される特例である

- ●自宅売却で利用できる3,000万円控除の要件はマイホームであることが条件のため節税目的や仮住まいの家は認められない

- ●相続した物件、共同名義の物件、取り壊して敷地のみを売却する場合などさまざまなケースで3,000万円控除が利用できる

マイホームを売却する際にかかる所得税や住民税は、「3,000万円控除」を利用することで、大幅に節税できる可能性があります。

ただし、すべてのケースで利用できるわけではないため、あらかじめ適用要件について把握しておくと良いでしょう。

そこで、自宅の売却時に利用できる3,000万円控除とはなにか、要件とそのほかの特例について解説します。

京都府京都市でマイホームの売却をご検討中の方は、ぜひ参考になさってください。

目次

不動産売却時にかかる税金で利用できる「3,000万円控除」とは?

不動産売却で利益が生じると、その利益に対して所得税や住民税といった税金がかかります。

しかし、不動産売却では、要件を満たすことでさまざまな特例が適用され、税金の負担を軽減できることがあります。

そのうちの1つが「3,000万円控除」です。

ここでは、マイホームを売却する際に利用できる3,000万円控除について解説します。

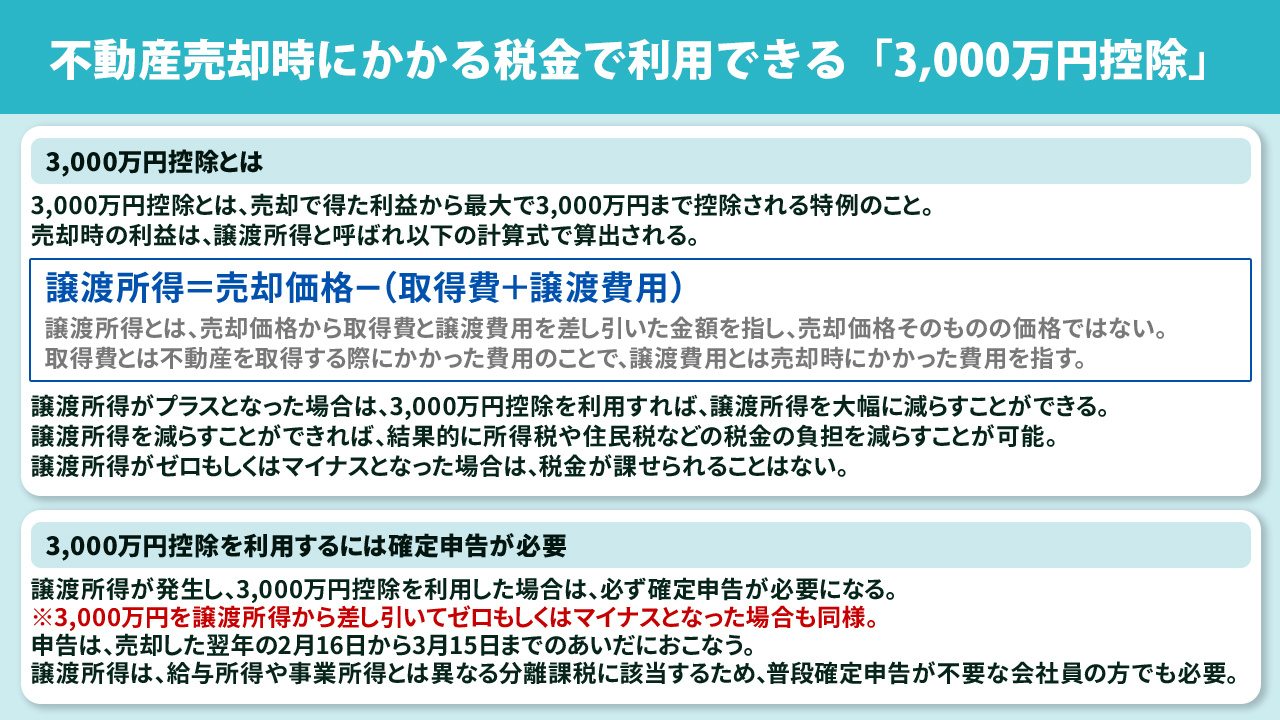

3,000万円控除とは

3,000万円控除とは、売却で得た利益から最大で3,000万円まで控除される特例のことです。

売却時の利益は、譲渡所得と呼ばれ以下の計算式で算出されます。

譲渡所得=売却価格-(取得費+譲渡費用)

上記のように譲渡所得とは、売却価格から取得費と譲渡費用を差し引いた金額を指し、売却価格そのものの価格ではない点に注意しましょう。

なお、取得費とは不動産を取得する際にかかった費用のことで、譲渡費用とは売却時にかかった費用を指します。

上記の計算式で譲渡所得がプラスとなった場合は、3,000万円控除を利用すれば、譲渡所得を大幅に減らすことができます。

譲渡所得を減らすことができれば、結果的に所得税や住民税などの税金の負担を減らすことが可能です。

一方で、譲渡所得がゼロもしくはマイナスとなった場合は、税金が課せられることはありません。

3,000万円控除を利用するには確定申告が必要

譲渡所得が発生し、3,000万円控除を利用した場合は、必ず確定申告が必要になるため注意しましょう。

これは、3,000万円を譲渡所得から差し引いてゼロもしくはマイナスとなった場合も同様です。

申告は、売却した翌年の2月16日から3月15日までのあいだにおこないます。

また、譲渡所得は、給与所得や事業所得とは異なる分離課税に該当するため、普段確定申告が不要な会社員の方でも必要になるため注意しましょう。

▼この記事も読まれています

不動産売却時の確定申告とは?必要書類や時期などについても解説

不動産売却時の税金に利用できる3,000万円控除の要件

マイホームを売却する際に利用できる3,000万円控除ですが、誰でも必ずしも利用できるとは限りません。

利用するには、以下の6つの要件を満たす必要があります。

ここでは、適用要件と適用しないケースを解説します。

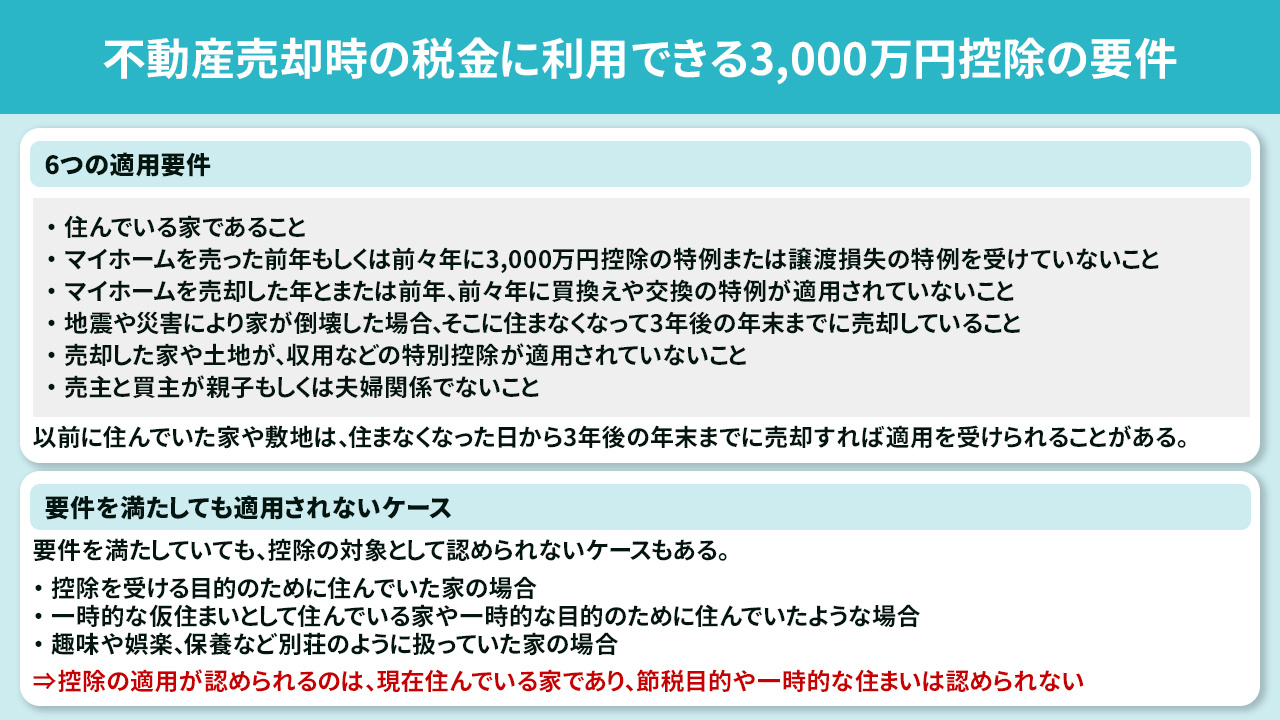

6つの適用要件

3,000万円控除の適用を受けるためには、以下の6つの要件を満たす必要があります。

- ●住んでいる家であること

- ●マイホームを売った前年もしくは前々年に3,000万円控除の特例または譲渡損失の特例を受けていないこと

- ●マイホームを売却した年とまたは前年、前々年に買換えや交換の特例が適用されていないこと

- ●地震や災害により家が倒壊した場合、そこに住まなくなって3年後の年末までに売却していること

- ●売却した家や土地が、収用などの特別控除が適用されていないこと

- ●売主と買主が親子もしくは夫婦関係でないこと

なお、以前に住んでいた家や敷地について、引っ越しして住まなくなった日から3年後の年末までに売却すれば適用を受けられることがあります。

要件を満たしても適用されないケース

上記でご紹介したような要件を満たしていても、控除の対象として認められないケースもあります。

それは、控除を受ける目的のために住んでいた家の場合です。

また、一時的な仮住まいとして住んでいる家や一時的な目的のために住んでいたような場合も対象外です。

そのほかにも、趣味や娯楽、保養など別荘のように扱っていた家も除外されます。

控除の適用が認められるのは、現在住んでいる家であり、節税目的や一時的な住まいは認められないため注意しましょう。

なお、適用要件など詳細については、国税庁のホームページ上でご確認ください。

▼この記事も読まれています

不動産売却の費用はどれくらい?仲介手数料や印紙税についてご紹介

不動産売却時に3,000万円控除が受けられるそのほかの特例とは?

3,000万円控除が受けられるのは、マイホームを売却した場合だけではありません。

さまざまなケースで控除が適用されることがあります。

ここでは、3,000万円控除が受けられるそのほかの特例やケースについて見ていきましょう。

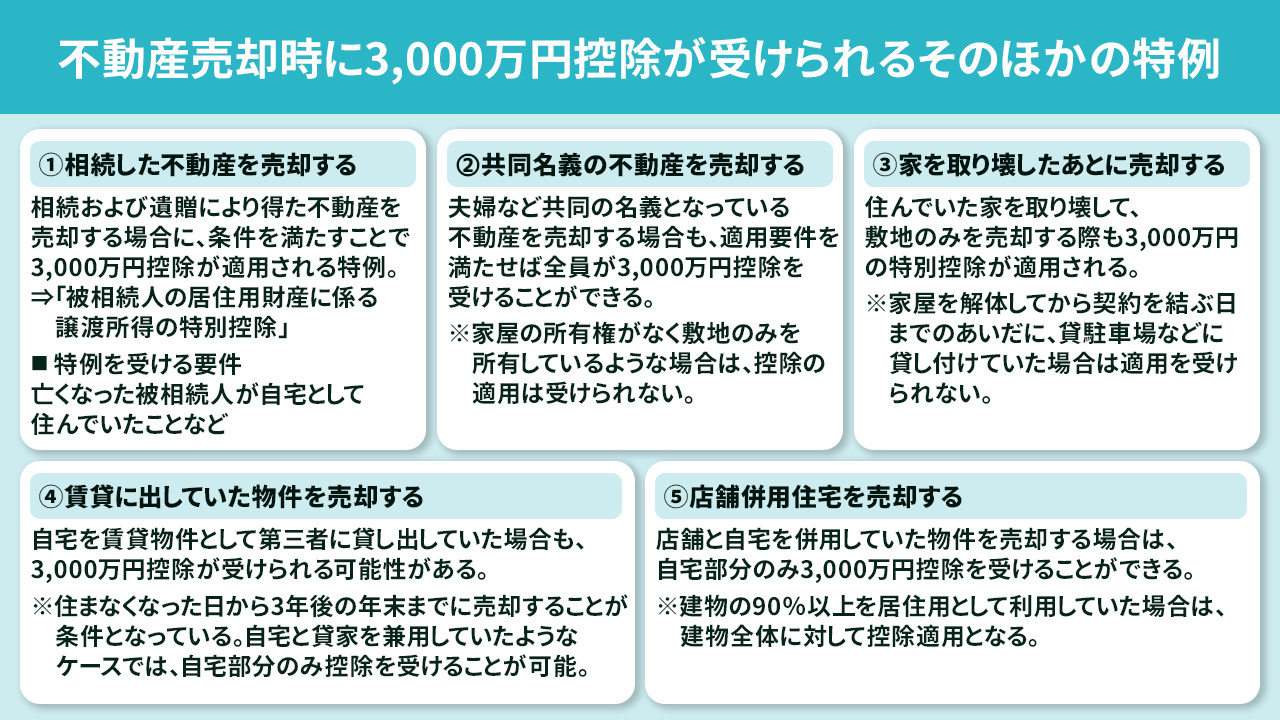

①相続した不動産を売却する場合

相続および遺贈により得た不動産を売却する場合に、条件を満たすことで3,000万円控除が適用される特例です。

この特例は「被相続人の居住用財産に係る譲渡所得の特別控除」と呼ばれます。

特例を受けるには、亡くなった被相続人が自宅として住んでいたことなどが要件となります。

➁共同名義の不動産を売却する場合

夫婦など共同の名義となっている不動産を売却する場合も、適用要件を満たせば全員が3,000万円控除を受けることができます。

たとえば、持ち分が2分の1ずつでも、それぞれが3,000万円までの控除が適用されるためメリットとして大きいといえるでしょう。

ただし、家屋の所有権がなく敷地のみを所有しているような場合は、控除の適用は受けられません。

③家を取り壊したあとに売却する場合

住んでいた家を取り壊して、敷地のみを売却する際も3,000万円の特別控除が適用されます。

マイホームを解体してから土地を売却する場合、解体から1年以内に売買契約を締結し、住まなくなった日から3年後の年末までに売却すれば適用を受けられます。

ただし、家屋を解体してから契約を結ぶ日までのあいだに、貸駐車場などに貸し付けていた場合は適用を受けられないため注意しましょう。

④賃貸に出していた物件を売却する場合

自宅を賃貸物件として第三者に貸し出していた場合も、3,000万円控除が受けられる可能性があります。

ただし、住まなくなった日から3年後の年末までに売却することが条件となっています。

また、自宅と貸家を兼用していたようなケースでは、自宅部分のみ控除を受けることが可能です。

⑤店舗併用住宅を売却する場合

店舗と自宅を併用していた物件を売却する場合は、自宅部分のみ3,000万円控除を受けることができます。

ただし、建物の90%以上を居住用として利用していた場合は、建物全体に対して控除適用となります。

このように、3,000万円控除はさまざまケースで利用できるため、うまく活用して節税につとめましょう。

▼この記事も読まれています

不動産を売却する前のリフォームは必要?不要だといわれる理由と有効な方法

まとめ

マイホームを売却し利益が出た際は、3,000万円控除を利用することで、大幅に所得税や住民税といった税金を減らすことができます。

ただし、控除が適用されるには、ほかの特例を受けていないこと、また翌年には確定申告を必ずおこなう必要がある点に注意が必要です。

相続した物件や賃貸に貸し出している物件など、さまざまなケースで利用できる可能性があるため、あらかじめ要件などを国税庁のホームページ上で確認しておくと良いでしょう。

京都市で不動産売却をお考えなら地域密着20年以上の初田屋にお任せください。

創業20年以上の弊社は、京都市のエリア情報だけでなく、不動産売却に関する知識やノウハウに自信がございます。

お気軽にお問い合わせください。

目次

有限会社初田屋

京都市北区上賀茂の地において、昭和43年創業の初田塗装店を前身として永く営業している不動産売買の会社です。

創業時より携わってきた住宅建築・改装工事で培った経験を活かしお客様へより良いサービスを提供するため、平成17年1月より有限会社初田屋と法人化し、自社による不動産買取・新築分譲の販売を始め現在に至っております。

■強み

・売れる価格のご提案

・売主様専門の仲介業者

・直ちに情報公開

■事業

・不動産売却(仲介 / 買取)

・不動産管理